平成31年(2019年)10月1日から、消費税率が引き上げられることに伴い、社会全体としての準備が十分整うよう、関係府省庁が連携して取組を推進しているところです。

今般、消費税率の引上げ前後で消費者の皆さんに安心して購買いただくために、消費税率の引上げ前後に柔軟に価格付けができるよう、政府において「消費税率の引上げに伴う価格設定について(ガイドライン)」が取りまとめられました。

このガイドラインの内容については、消費税率の引上げに伴う駆込み需要・反動減といった経済変動を可能な限り抑制する観点から、国民の皆様に分かりやすく広報を行うこととされています。

皆様におかれましては、同規程について改めて認識いただくとともに、広報施策等につきまして、ご理解、ご協力を賜りますようよろしくお願いいたします。

1.価格設定に関する考え方

■我が国においては、消費税が1989年に導入されて以降、導入時及び税率引上げ時に、一律一斉に価格が引き上げられるものとの認識が広く定着しています。

■これに対し、1960年代から1970年代前半に付加価値税が導入され、税率引上げの経験を積み重ねてきている欧州諸国では、税率引上げに当たり、どのようなタイミングでどのように価格を設定するかは、事業者がそれぞれ自自に判断しています。このため、税率引上げの日に一律一斉に税込価格の引上げが行われることはなく、税率引上げ前後に大きな駆け込み需要・反動減も発生していません。

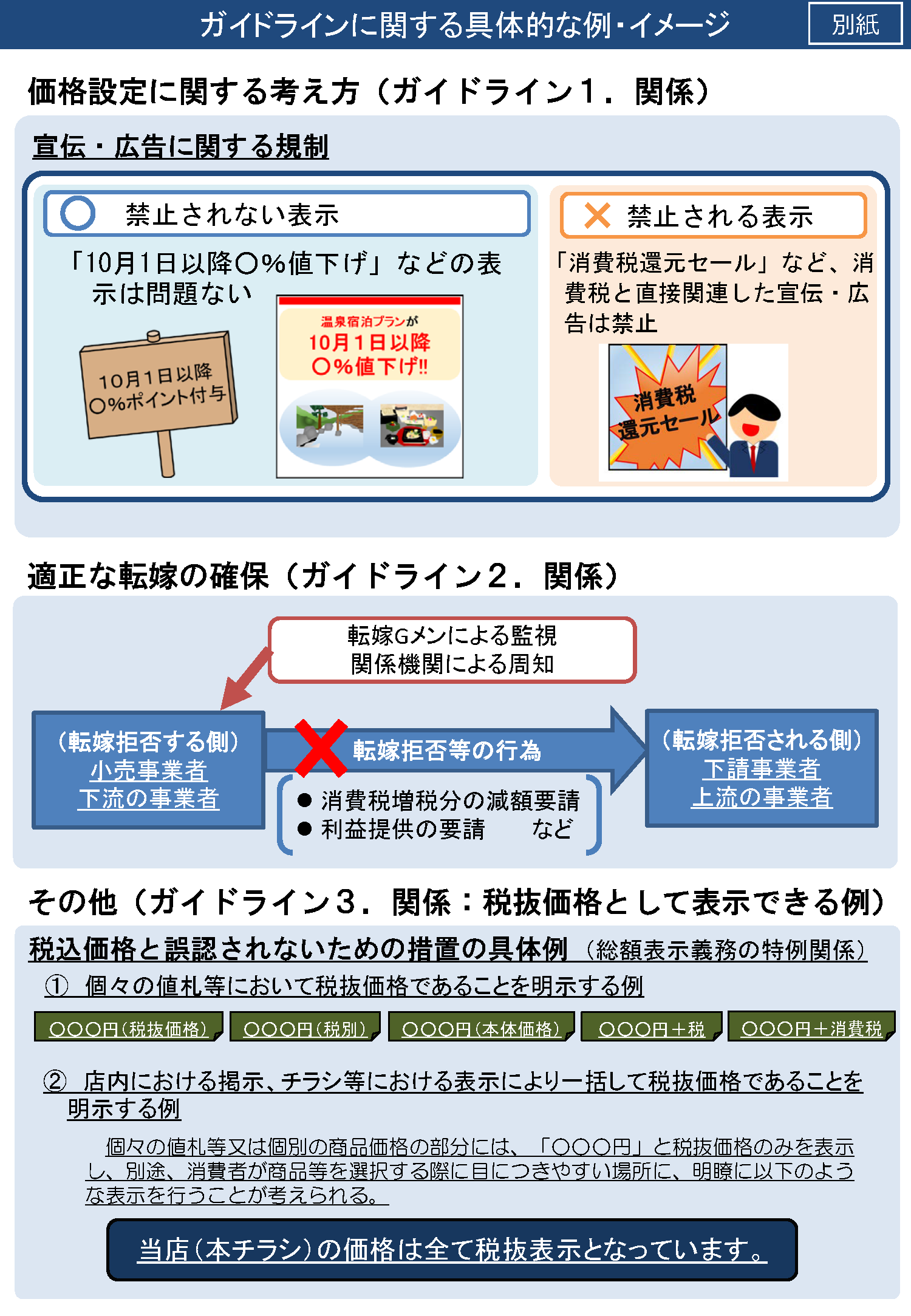

■たしかに、消費税は、事業者ではなく、消費者が最終的には負担することが予定されているため、消費税率引上げ後に小売事業者が値引きを行う場合、消費税転嫁対策特別措置法により、「消費税はいただいていません」「消費税還元セール」など、消費税と直接関連した形で宣伝・広告を行うことは禁止されていますが、これは事業者の価格設定のタイミングや値引きセールなどの宣伝・広告自体を規制するものではありません。例えば、「10月1日以降○%値下げ」「10月1日以降○%ポイント付与」などと表示することは問題ありません。

■また、今回は、中小・小規模小売事業者に対して、来年10月の消費税引上げ後の一定期間に限り、ポイント還元といった新たな手法などによる支援などを行う予定です。これにより、中小・小規模小売事業者は、消費税率引上げ前後に需要に応じて柔軟に価格設定できる幅が広がるようになります。

■大企業においても、消費税率引上げ後、自らの経営資源を活用して値引きなど自自に価格設定を行うことに何ら制約はありません。

2.適正な転嫁の確保

■このように消費税率引上げ後、小売事業者が自らの経営判断により値引きを行うことに法令上の制約はありませんが、事業者間の取引については、当該小売事業者に製品・サービスを納入する下請事業者等がしわ寄せを受け、適正な価格転嫁ができず、増税分を負担させられるような事態があってはなりません。

■消費税転嫁対策特別措置法は、小売事業者や下流の事業者が、下請事業者や上流の事業者に対し、消費税増税分を減額するよう求めたり、利益提供を求めたりすることなどを禁止しています。来年10月の消費税率引上げに際しても、下請事業者等に対するこうした不当な行為がなされないよう、引き続き、転嫁Gメンによる監視や関係機関による周知を厳格に行っていきます。

3.その他

■消費税率引上げ後、消費の平準化を図るために一定の支援措置を講じる予定としており、事実に反して、消費税率引上げ前に、「今だけお得」といった形で消費者に誤認を与え駆け込み購入を煽る行為は、景品表示法に違反する可能性があります。

■消費税転嫁対策特別措置法は、税込価格の表示(総額表示)を義務化している消費税法の特例として、「事業者が表示する価格が税込価格と誤認されないための措置を講じているときは、税抜価格を表示できる」と規定しており、これについて特に変更はありません。

■また、従来、消費税率の引上げを理自として、それ以上の値上げを行うことは「便乗値上げ」として抑制を求めてきましたが、これは消費税率引上げ前に需要に応じて値上げを行うなど経営判断に基づく自自な価格設定を行うことを何ら妨げるものではありません。

平成30年11月28日

内閣官房

公正取引委員会

消費者庁

財務省

経済産業省

中小企業庁

【一般社団法人日本ファッション産業協議会】協力依頼文書(PDFファイル)